Certificazione Unica 2025: l’indicazione del CIN affitti brevi

Con il Provvedimento n 9454 del 15 gennaio le Entrate pubblicano le regole per la prossima Certificazione Unica 2025, anno di imposta 2024.

In dettaglio, vengono anche pubblicati:

affinché i sostituti di imposta possano provvedere agli adempimenti in scadenza il prossimo 16 marzo, che essendo domenica, slitta al giorno lunedì 17.

CIN indicato nella CU 2025

La Certificazione Unica 2025, attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni o locazioni brevi.

Con l’articolo 4, del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96 è stato introdotto un particolare regime fiscale per tali tipologie di locazioni.

In base a quanto previsto al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale, ai sensi dell’art. 2082 del codice civile.

Le disposizioni del predetto comma si applicano anche per i contratti stipulati tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero tramite soggetti che gestiscono portali telematici.

Al comma 5 dello stesso articolo 4 del DL n 50/2017 è previsto che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3 dell’articolo 4, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21% sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.

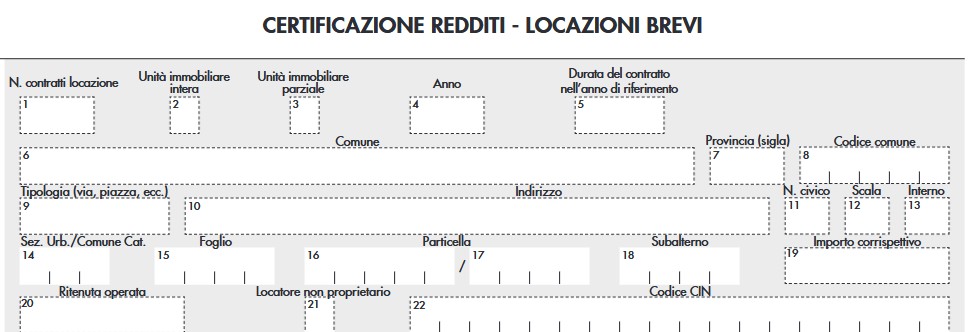

Nella CU 2025, nell'ultima pagina del modello, ci sono appunto i redditi da locazione breve con 4 riquadri (visto il limite stabilito dalla norma su indicata

In ciascuno dei 4 riquadri, qui se ne riporta uno a titolo di esempio, è stato inserito il punto 22 come previsto dall’art.1, comma 78 della legge 30 dicembre 2024, n. 207 (Legge di Bilancio 2025) per l'indicazione del codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191.