730/2024: come indicare le erogazioni liberali al Trust

Entro il 30 settembre occorre inviare il Modello 730/2024.

Le entrate a tal proposito hanno pubblicato modello e istruzioni ai fini della dichiarazione dei redditi 2024 anno di imposta 2023.

Nel Modello 730, come specificato anche dalla Circolare n 15/2023 e dalla recente guida ade datata 30 maggio 2024, a decorrere dall’anno d’imposta 2016, vanno indicate:

- le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito,

- effettuati da soggetti privati a trust o a fondi speciali istituiti a tutela di soggetti con disabilità grave senza sostegno familiare.

Ai fini della deduzione, l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di credito, carte di debito, carte prepagate, assegni bancari e circolari) e non spetta se effettuata in contanti.

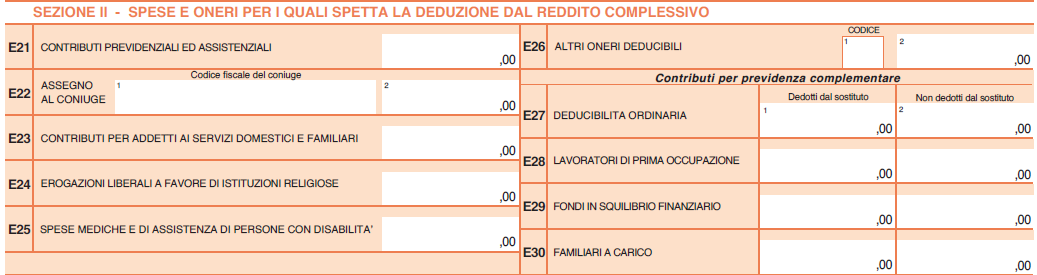

Erogazioni liberali al trust: dove indicarle nel 730/2024

In particolare, le erogazioni liberali al trust vanno indicate nel quadro E al rigo E26 "altri oneri deducibili"

Come specificato anche dalle istruzioni al modello vanno indicate con il codice "12" per le erogazioni liberali, le donazioni e gli altri atti a titolo gratuito a favore di trust o fondi speciali.

Si precisa anche che queste liberalità possono essere dedotte nel limite del 20 per cento del reddito complessivo dichiarato, e comunque nella misura massima di 100.000 euro annui, se erogate in favore di:

- trust

- fondi speciali composti di beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS riconosciute come persone giuridiche, che operano nel settore della beneficenza.

La recente Guida ade 2024 ha specificato che in merito ai fondi speciali, è previsto che questi siano composti da beni sottoposti a vincolo di destinazione e disciplinati con contratto di affidamento fiduciario anche a favore di ONLUS, APS e ODV, riconosciute come persone giuridiche che operano prevalentemente nel settore della beneficenza.

Si considera attività di beneficenza anche la concessione di erogazioni gratuite in denaro con utilizzo di somme provenienti dalla gestione patrimoniale o da donazioni appositamente raccolte, a favore di enti senza scopo di lucro che operano prevalentemente nei settori dell’assistenza sociale e socio sanitaria, dell’assistenza sanitaria, beneficenza, istruzione, formazione e sport dilettantistico, per la realizzazione diretta di progetti di utilità sociale