Premi Inail: interessi piu alti dal 14.9

Pubblicata il 14 settembre con data 13 la circolare INAIL n. 34-2022 in tema di pagamento dei premi e accessori. In particolare viene comunicata la modifica del tasso di interesse di rateazione e della misura delle sanzioni civili, a s eguito della decisione della Banca centrale europea, dell’8 settembre 2022 che ha fissato all’1,25% il tasso di interesse sulle operazioni di rifinanziamento principali dell’Eurosistema (ex T.U.R.).

Per effetto di tale decisione a decorrere dal 14 settembre 2022, il tasso di interesse per le rateazioni dei debiti per premi assicurativi e accessori di cui all’articolo 2, comma 11 del decreto-legge 9 ottobre 1989, n. 338, convertito con modificazioni dalla legge 7 dicembre 1989, n. 389 e quello per la determinazione delle sanzioni civili di cui all’articolo 116, commi 8 e 10 della legge 23 dicembre 2000, n. 388 sono i seguenti:

- – 7,25% interesse dovuto per le rateazioni dei debiti per premi assicurativi e accessori;

- – 6,75% misura delle sanzioni civili.

Nuovo tasso interesse su rateazioni e sanzioni INAIL

In particolare la circolare INAIL precisa che :

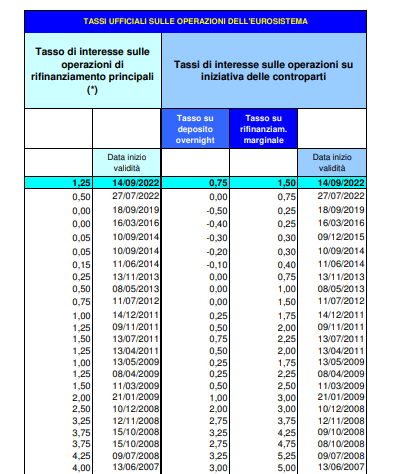

- sulla RATEAZIONE DEI PREMI il nuovo tasso si applica ai piani di ammortamento relativi a istanze di rateazione presentate dal 14 settembre 2022 sono determinati applicando il tasso di interesse pari al 7,25%. Nessuna variazione invece a per le rateazioni in corso, per le quali restano validi i piani di ammortamento già determinati con applicazione del tasso di interesse in vigore alla data di presentazione dell’istanza. A questo proposito viene allegato un prospetto dei tassi in vigore nei mesi precedenti. (sotto un estratto)

- per quanto riguarda le SANZIONI CIVILI si applica un tasso pari al 6,75% nelle seguenti ipotesi

-

- mancato o ritardato pagamento di contributi o premi derivanti dalle denunce e/o registrazioni obbligatorie

- evasione connessa a registrazioni o denunce obbligatorie omesse o non conformi al vero, qualora la denuncia della situazione debitoria sia effettuata spontaneamente prima di contestazioni o richieste da parte degli enti impositori e comunque entro dodici mesi dal termine stabilito per il pagamento dei contributi o

- mancato o ritardato pagamento di contributi o premi derivanti da oggettive incertezze connesse a contrastanti orientamenti giurisprudenziali o amministrativi sulla ricorrenza dell’obbligo contributivo, successivamente riconosciuto in sede giudiziale o amministrativa, sempreché il versamento dei contributi o premi sia effettuato entro il termine fissato dagli enti impositori.